もしかしたら所得税を払い過ぎてるかも?所得税の計算と控除

所得税とは、会社に勤めている人、個人事業でお店を経営している人、株式投資やFXなどの投資を行っている人、不動産投資を行っている人、全ての人(お金を稼いでいる人)にとって必ず支払わなくてはいけない税金です。

会社に勤めている人とっては無縁だと思われるかもしれませんが、年末調整を受けている人でも申告することで税金の還付を受けられたり、株式投資や不動産投資を行っている人で、思わぬところで所得控除を受けられたりすることもありますので、自分の得ている所得とは一体何なのか?自分が受けられる所得の控除や損益通算はどれになるのか、を把握して考えてみましょう。

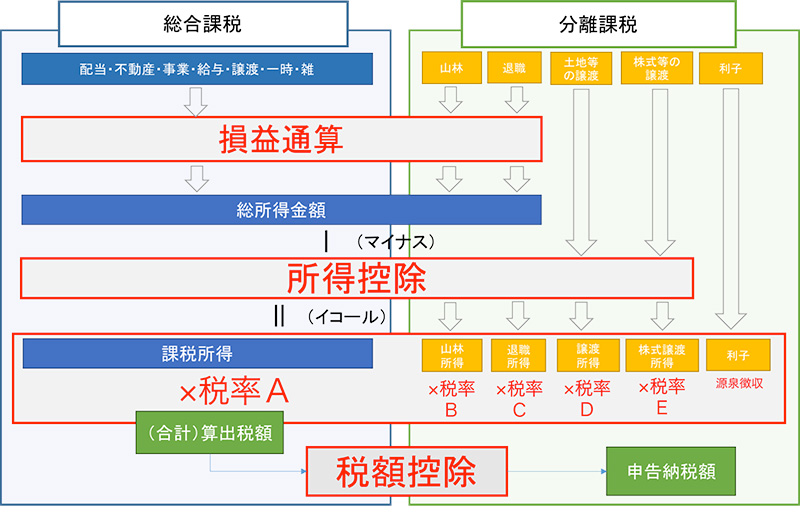

所得税は10種類の所得から計算する

所得税では、個人が獲得する所得に応じて10種類に分け、税金を計算します。

10種類の所得は、給与所得、退職所得、利子所得、配当所得、不動産所得、事業所得、山林所得、譲渡所得、一時所得、雑所得に分けられます。

10種類の所得の種類の簡単な概要

- 利子所得

預貯金や国債等の利子で、基本的に20.315%の源泉分離課税です。 - 配当所得

配当所得は、株式の配当等で、上場株式の場合は申告分離課税、20.315%の源泉分離課税、総合課税を選択できます。 - 不動産所得

不動産所得は、不動産による賃貸の所得になります。 - 事業所得

事業所得は、個人事業による所得になります。 - 給与所得

給与所得は、給与などで収入マイナス給与所得控除で計算されます。 - 譲渡所得

譲渡所得は、不動産や株式などを売却した時の所得です。またそれらでの所得の計算や税率などの損益通算の可否は違ってきます。 - 山林所得

山林所得は、山林の立木を売却した時の所得です。 - 退職所得

退職所得は、そのままの通りの退職金などです。 - 一時所得

一時所得は、生命保険契約の保険金が一時的に得る所得です。 - 雑所得

雑所得は、今までの所得に該当しない場合は雑所得になります。

また所得の計算は、収入の金額 − 経費になります。

全体では超過累進税率が適用される総合課税(給与所得、利子所得、配当所得、不動産所得、事業所得、譲渡所得、一時所得、雑所得)と、一定の税率が適用される申告分離課税(山林所得、退職所得)のグループになります。

※全ての起業家に捧ぐ!オーナー社長の所得税の16の節税対策参照

※全ての起業家に捧ぐ!オーナー社長の所得税の16の節税対策参照

損益通算と所得控除は必ず行わなくてはいけない節税対策

投資に関わる(株式投資などと不動産投資)所得税と住民税の計算では2つの損益通算が認められています。

そして、給与も含む様々な所得から所得税を計算する際に、一定額を差引くことができる、所得控除があります。

上場株式等を通算する

上場株式に係る譲渡損益と配当所得との通算をしなくてはいけません。

配当所得と通算した後に残る譲渡損失の金額は翌年3年間繰り越しできます。

株式投資の税金の計算や詳しい申告方法などは以下をご覧ください。

不動産所得で損失が生じた場合も損益通算する

不動産所得で損失が生じた場合、以下の順番で通算するように決まっています。

- 利子・配当・事業・給与・雑所得

- 譲渡所得・一時所得

- 山林所得・退職所得

これらと通算してもまだ損失が残る場合、青色申告だと不動産所得で生じた損失の金額を翌年3年間繰り越しできます。

不動産所得や賃貸不動産投資関連の税金の計算や申告方法などは以下をご覧ください。

- 賃貸用不動産の取得にかかる4つの税金と固定資産税

- 賃貸用不動産投資での必要経費をしっかり把握し申告は必ず青色申告で節税

- 賃貸用不動産の売却にかかる税金と特例を使った節税・赤字が出た時の処理

- 賃貸用不動産投資の消費税と相続税の計算方法としっかり収益を上げれるかの見極め

不動産所得は事業所得との損益通算も認められている

不動産所得と同様の損益通算は、青色申告で確定申告する事業所得についても認められています。

これらの損益通算や繰越控除を受けるためには、必ず確定申告が必要です。

年末調整を受けている人でも確定申告が必要な所得控除もある

所得控除には、年末調整の対象となるものと確定申告が必要なものがあります。

- 配偶者控除、配偶者特別控除、社会保険料控除、生命保険料控除、扶養控除

年末調整の対象 - 医療費控除、寄附金控除、雑損控除

確定申告が必要

医療費控除、寄附金控除、雑損控除については、年末調整の控除ができず、控除を受けるためには確定申告を行う必要があります。

確定申告をすれば、控除の適用により税金を還付してもらえます。

また、企業に勤めていない人で、株や配当、FXの所得しかない人、もしくは給与などの所得が控除額より低い場合は、確定申告することで所得控除の適用を受けることができます。

所得から税額を計算した後に一定額を差し引ける税額控除

主な税額控除は、外国税額控除と住宅ローン控除があります。

住宅ローン控除は1年目だけ確定申告が必要で、それ以降は年末調整で控除できますので確定申告はしなくても大丈夫です。

※年末調整を受けている場合のみ。

まとめ

- 所得税は10種類の所得から計算する

- 損益通算と所得控除は必ず行わなくてはいけない節税対策

上場株式等を通算する

不動産所得で損失が生じた場合も損益通算する

不動産所得は事業所得との損益通算も認められている

年末調整を受けている人でも確定申告が必要な所得控除もある

所得から税額を計算した後に一定額を差し引ける税額控除