賃貸用不動産投資での必要経費をしっかり把握し申告は必ず青色申告で節税

前回の賃貸用不動産の取得にかかる4つの税金と固定資産税に続いて、賃貸用不動産投資での申告方法や経費に計上できる項目などを見てみましょう。

特に、青色申告にするべき理由は重要です。

不動産所得は他の所得から通算できる

賃貸不動産投資で所得税の確定申告をすると、住民税の申告を行ったことになるので、住民税の申告を別でする必要はないです。

賃貸不動産で得られる所得は、不動産所得に分類され、家賃などの収入から必要経費を引いたものになります。

もし、不動産所得が赤字だと、会社勤めの人は給与、または年金など、他の所得から通算(相殺)することができます。

その通算によって源泉所得税を還付してもらうことができ、節税できます。

不動産所得を申告する際は必ず青色申告で行うことでより節税できる

不動産所得の計算は、白色申告か青色申告なのかによって異なります。

白色申告はシンプルで比較的簡単に申告できますが、青色申告の場合は、青色申告特別控除だけでなく他にもいくつか特典がありますので、節税できるオススメの申告方法です。

白色申告の場合家賃収入から経費を控除した額が不動産所得

白色申告とは、青色申告の承認してもらってない不動産所得のことを言います。

そして白色申告の場合は、家賃収入から経費と専従者控除を控除をした額が不動産所得になります。

青色申告をするために必要な2つの要件は帳簿と申請書

青色申告の場合は、家賃収入から経費と専従者控除、青色申告特別控除額を控除をした額が不動産所得になります。

帳付けなどの一定の条件を満たすことと、承認申請書を提出することで青色申告を選択できます。

白色申告より複雑で申告する内容も少し難しいのですが、様々な特典を受けられるようになります。

記帳の記録と保存義務が必要

青色申告は、全ての取引を正規の簿記の原則に従って記録し、仕訳帳や総勘定元帳などの帳簿書類を保存しなくてはいけません。

承認申請書の提出が必要

青色申告承認申請書をその年の3月15日まで(1月16日以後に事業を開始した人は事業開始から2ヶ月以内)に提出する必要があります。

青色申告をすると受けれる5つの特典を利用し節税する

青色申告をすると白色申告とは違い、複雑な記帳や保存を義務付けられますが、様々な特典を受けることができ、その特典により節税できます。

最大控除額65万円の青色申告特別控除

事業的規模であり、貸借対照表も作成している場合は、控除額65万円の青色申告特別控除を受けれるようになります。

事業的規模とは、アパート等については10室以上、戸建については5棟以上の貸付が該当します。

事業専従者給与の必要経費を算入できる

青色事業専従者給与に関する届出書を提出(青色申告承認申請書と期限は同じ)すると親族に支払う給与をより多く必要経費に算入できます。

純損失の繰越控除を受けられる

純損失を翌年以降3年間に繰り越すことができます。

また、純損失を過去の所得と通算する繰戻し還付もできます。

現金主義の採用ができる

前々年の不動産所得が300万円以下(控除前)なら、収入・経費について現金ベースで計上することができます。

税務調査をしっかり受けられる

白色申告の場合、税務署の推計で一方的に課税されてしまうことがありますが、青色申告の場合には根拠がはっきりしない課税はされません。

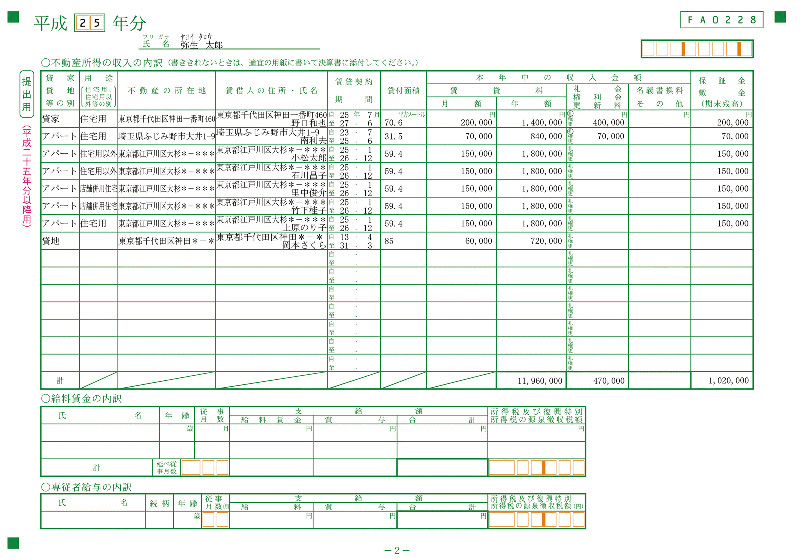

賃貸不動産の収入は内訳を一覧形式で管理する

賃貸用不動産の収入について、確定申告の際に上記のような内訳表を作成します。

表の左側の欄に賃貸不動産の内容を記載する

賃貸用不動産収入の内訳の左側には、賃貸不動産の内容を記載します。

賃貸契約期間の欄には記載されている契約開始の年別と終了の年月を記載します。

表の右側に賃貸収入等の内容を記載する

右側は賃貸収入等の内容を記載します。

賃貸料の欄には契約で決められた月額と年額を記載します。

その年額と礼金等、名義書換料等との合計額が不動産所得の収入となります。

また賃貸料の形状は入金があったものではなく、契約で決めた入金日ベースになるので注意が必要です。

例えば契約書上は12月末が家賃の支払い日だとしましたら、入金が遅れて翌年の1月になってしまった場合でも12月末の入金予定の額を収入として計上します。

逆に翌年の1月の家賃を12月に前受けの契約になっていると12月に入金と予定の額を計上します。

ですが、未収になっている未収家賃や前受けの前受収益の処理をしている場合は翌年の週に計上します。

また小規模な青色申告者は、青色申告の特典のひとつである、現金主義の特例が認められています。

賃貸用不動産の6つの必要経費(人件費と減価償却以外)

賃貸用不動産の経費として計上できる人件費と減価償却費を除いた、必要経費は大きく分けて6つあります。

- 貸倒金

延滞している家賃等など、借家人が破産したりなどで家賃の回収が難しい場合は、未収家賃を貸倒金に計上します。

敷金・保証人がある場合はそれらから引いた後の金額です。 - 地代家賃

貸付用の土地建物の賃貸料を計上します。

また貸付用店舗と移住用の家賃が混在している場合は、貸付分に対応する金額のみを計上します。 - 借入金利子

物件購入のための借入金利子も経費になります。また元本返済額は経費になりません。 - 租税公課

固定資産税や不動産取得税、事業税・消費税が該当します。

ですが所得税・住民税・延滞税・加算税は経費になりません。 - 修繕費

維持管理代などが該当します。 - その他経費

管理費用やテナント募集費用などの事務関連は経費で計上できます。

家事関連費は経費に計上できない

個人使用の支出は家事関連費に該当し、不動産所得の経費になりません。

例えば通信費や交通費などの支出で不動産業務に関連あるものと混在しているような支出で必要な部分を明確にしていれば、そこだけは必要経費に算入できます。

親族の人件費は青色申告の方が有利に経費として計上できる

不動産の管理や事務などで人を雇った時の人件費は経費で計上できます。

親族に支払う給料を経費にするには条件がある

支払う給料で事業主と生計が一緒の親族に給料を払っても、必要経費として計上できません。

ですが、15歳上の親族で6ヶ月以上の期間を事業に専ら従事し、学生や勤めていない人の場合は、白色申告だと事業専従者になり、青色申告では青色事業専従者になります。

そして支払った給与を必要経費にできます。

注意が必要なのは、事業専従者給与は不動産の貸付の規模がある程度大きくないと認められません。

白色申告の事業専従者の給与(経費)は青色申告より少なくなる

白色申告の場合だと事業専従者の給与額のうち控除できるのは、配偶者だと86万円以下、その他の親族は50万円以下、不動産所得÷(専従者の人数+1)です。

届出は不要ですが、収支内訳書に記載が必要です。

青色専従者の給与を経費にするには届出が必要

青色申告の場合では、青色事業専従者給与に関する届出書を期限までに提出すれば、親族の給与を必要経費に計上できます。

必要経費にできる給与は適正額までです。

あと事業専従者や青色事業専従者は、配偶者控除などが適用できません。

建物代金や設備は減価償却費として毎年経費に計上する

減価償却費は、建物代金や電気設備、給排水設備などの工事代金については取得時に減価償却資産に計上し、減価償却費を経費にします。

減価償却費の計算方法と耐用年数は決まっている

減価償却費の計算方法は、定額法と定率法があります。

2007年3月以前に取得した資産の減価償却方法は、旧定額法、旧定率法という独自の計算方法となります。

定率法は届出をしていなければ適用できません。また、2007年4月以後に取得した建物については、定率法を採用することができません。

計算をする際は、建物等の耐用年数表を見て鉄筋コンクリートの住宅用建物は47年、給排水衛生設備は15年などで該当するものをあてはめていきます。

資産の取得や資本的支出は減価償却資産となる

資産の取得や資本的支出は減価償却資産になります。

資本的支出とは、使用期間を延長させる支出や資産の価額を増やす工事のことです。

それは耐震補強工事や避難階段の取り付け、用途変更のための模様替え、改装などです。

ですが、取得価額が10万円未満の資産は、少額減価償却資産として減価償却資産として扱わず、取得額の全額を業務に使った年の必要経費として計上できます。

また、20万円未満の支出、3年以内の周期で行われる支出、き損した減価償却資産の現状回復のための支出である修繕費も、全額その年の経費として計上できます。

そして修繕費か資本的支出かの区別が分からない場合はその金額の60万円未満か対象資産の取得価額の10%以下でしたら修繕費として必要経費にできます。

まとめ

- 不動産所得は他の所得から通算できる

- 不動産所得を申告する際は必ず青色申告で行うことでより節税できる

白色申告の場合家賃収入から経費を控除した額が不動産所得

青色申告をするために必要な2つの要件は帳簿と申請書

青色申告をすると受けれる5つの特典を利用し節税する - 賃貸不動産の収入は内訳を一覧形式で管理する

- 賃貸用不動産での6つの必要経費(人件費と減価償却以外)

貸倒金・地代家賃・借入金利子・租税公課・修繕費・その他経費

家事関連費は経費に計上できない - 親族の人件費は青色申告の方が有利に経費として計上できる

親族に支払う給料を経費にするには条件がある

白色申告の事業専従者の給与(経費)は青色申告より少なくなる

青色専従者の給与を経費にするには届出が必要 - 建物代金や設備は減価償却費として毎年経費に計上する

減価償却費の計算方法と耐用年数は決まっている

資産の取得や資本的支出は減価償却資産となる