株式投資やFXの申告書(第三表)の書き方『確定申告用』

FXの損益や不動産の譲渡所得と株式投資だと申告分離課税があれば申告書第三表を必ず提出する

申告分離課税の所得があった場合に限り、確定申告書の第一表・第二表と一緒に第三表も税務署に提出します。

FXの損益や不動産の譲渡所得で確定申告が必要な時でも、必ず申告が必要です。

また、株式投資であれば、譲渡所得や配当所得があり、なおかつ、申告分離課税の申告を選択した場合は、第三表を必ず提出します。

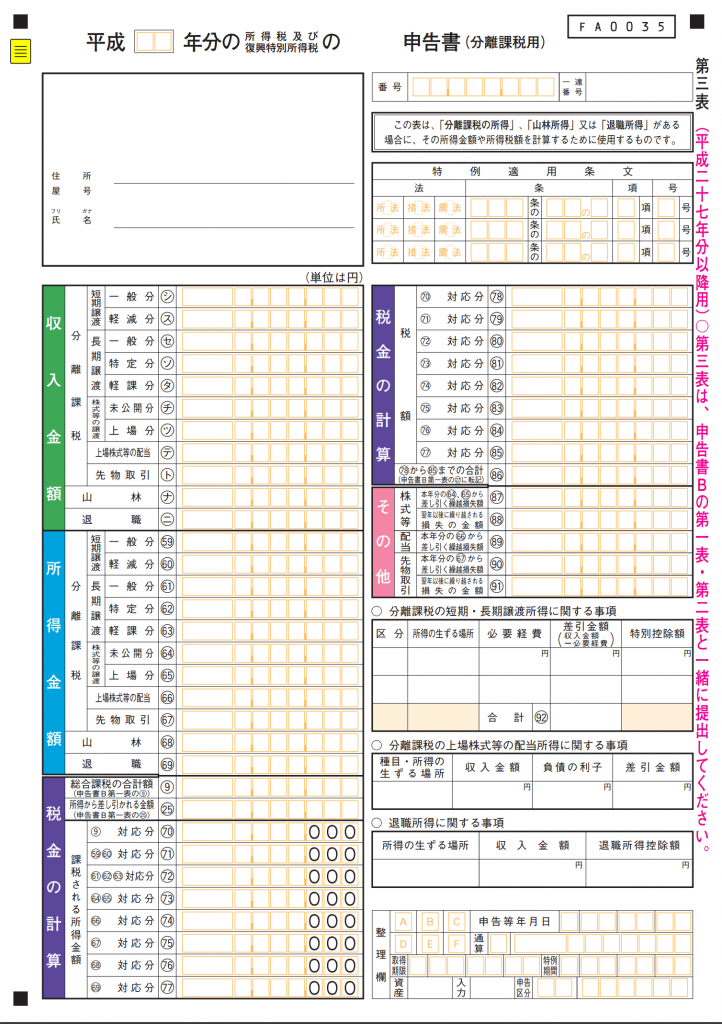

申告書(第三表)の書き方

まず初めに、申告書(第三表)の収入金額の欄を記入していきます。

株式投資であれば、収入金額(株式を売却した金額)と配当金(税引前の金額)を記入します。

FXの損益は、利益の金額を記入します。

- 収入金額の株式等の譲渡(ツ)の欄に、株式の譲渡収入の金額を記入します。

※株式等に係る譲渡所得等の金額の計算明細書の例で言うなら、譲渡収入:100万2000円 - 上場株式等の配当(テ)の欄に、配当収入の金額を記入します。

※株式譲渡損失の付表の例で言うなら、配当金:10万円 - 先物取引(ト)の欄に、FXの利益の金額を記入します。

※先物取引に係る雑所得等の金額の計算書の例で言うなら、FXの利益:50万円

次に、所得金額の欄を記入していきます。

収入金額の欄とは違い、こちらには、株式投資なら損益通算した金額、FXはそのまま収入金額と同じ金額を記入します。

- 所得金額の株式譲渡(65)の欄に、配当所得との通算後の株式譲渡の金額を記入します。

※株式譲渡損失の付表の例で言うなら、譲渡損失の金額:△10万円(マイナスの場合は△をつける) - 上場株式等の配当(66)の欄に、株式譲渡損失との通算後の配当所得の金額を記入します。

※株式譲渡損失の付表の例で言うなら、配当所得の金額:0円 - 先物取引(67)の欄に、FXの雑所得の金額を記入します。

※先物取引に係る雑所得等の金額の計算書の例で言うなら、FXの雑所得:50万円

次に、税金の計算の欄を記入していきます。

この欄は後ほど説明する、申告書(第一表)から金額を転記する欄もあります。

- 総合課税の合計額(9)の欄に、申告書(第一表)所得金額の合計((9))を転記します。

- 所得から差し引かれる金額(25)の欄に、申告書(第一表)所得から差し引かれる金額の合計((25))を転記します。

- 課税される所得金額(70)の欄に、(9)−(25)の金額を記入します。

- 課税される所得金額(75)の欄に、先物取引(67)の欄に、FXの雑所得の金額を転記します。

- 税額の(78)の欄に、(70)の課税される所得金額に対して、所得税の税率を一定の計算方法で乗じたものを記入します。

※金額により変動します。 - 税額の(83)の欄に、(75)の課税される所得金額に対して、所得税の税率である15%を乗じて記入します。

- 税額の(85)の欄に、(78)+(83)の合計額を記入します。

- 最後に、翌年以後に繰り越される損失がある場合は、その他の欄に記入します。

※株式譲渡損失の付表の例で言うなら、譲渡損失の金額:10万円を(88)に記入

ここまでの資料をダウンロード

申告書などは税務署で配布されていたり、国税庁のホームページからでも入手することができます。

その他株式投資やFXでの確定申告に必要な申告書の書き方

- 株式等に係る譲渡所得等の金額の計算明細書と確定申告書付表の書き方(確定申告用)

- 先物取引に係る雑所得等の金額の計算明細書と確定申告書付表の書き方(確定申告用)

- 株式投資やFXの申告書B(第一表)の書き方『確定申告用』

もし、どうしても申告書の作成が難しい、もっと簡単に申告したい。という方はこちらのe-Taxから申請書を作成すると便利です。それでも詳しい内容は把握しておきましょう。