株式等に係る譲渡所得等の金額の計算明細書と確定申告書付表の書き方(確定申告用)

株式譲渡の確定申告には譲渡益の申告と譲渡損失の申告が必要

確定申告するにあたっての書類ですが、株式等の譲渡益の所得税や住民税の申告の場合は、所得税の申告書(第三表)(分離課税用)・申告書B(第一表)と譲渡所得等の金額の計算明細書を税務署に提出します。

上場株式等の譲渡損失の申告では、譲渡益の書類に加えて確定申告書付表も提出します。

株式投資の譲渡益の申告は譲渡所得の計算書などの書類を提出する

株式等の譲渡益の所得税・住民税の申告は、次の書類を税務署に提出します。

- 所得税の申告書B(第一表・第二表)

- 所得税の申告書(第三表)(分離課税用)

- 株式等に係る譲渡所得等の金額の計算明細書

譲渡損失の申告には確定申告書付表加えて提出する

上場株式等の譲渡損失の申告には、上記の書類にプラスして、確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)を提出します。

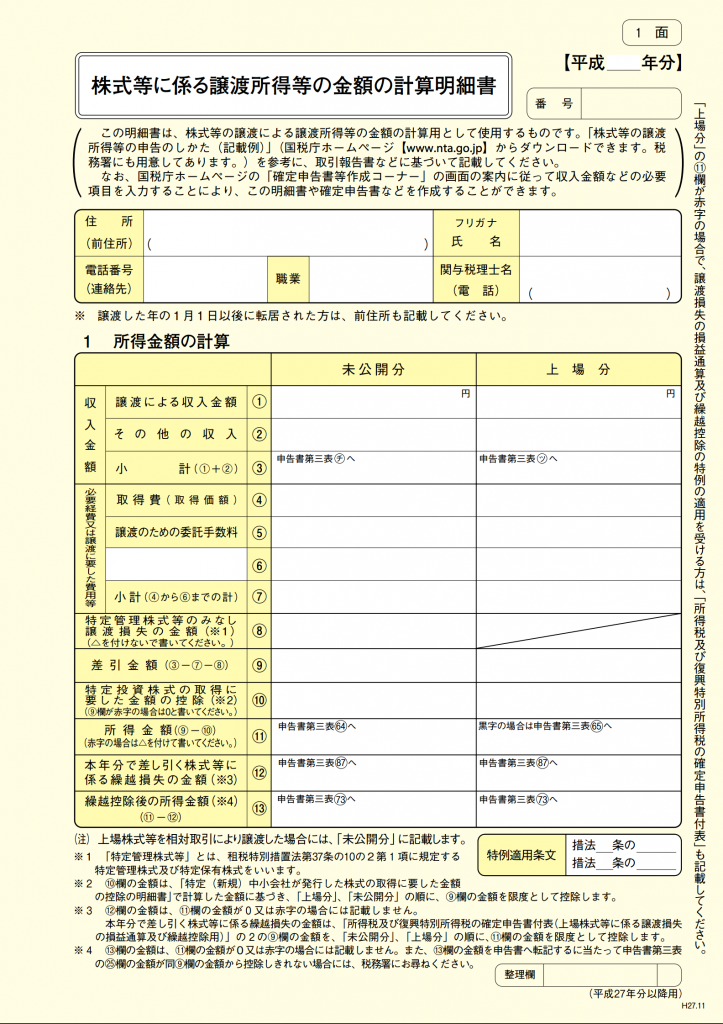

株式等に係る譲渡所得等の金額の計算明細書の書き方

株式等の譲渡損益の申告にあたっては、先ほどの書類のうち、まず初めに、株式等に関わる譲渡所得等の金額の計算明細書を作成します。

例えば、

- 譲渡収入:100万2000円

- 取得費:70万円

- 譲渡手数料:2000円

とした場合、

- 上記の書類(計算明細書)の(1)譲渡による収入金額の欄に、100万2000円と記載します。

※特定口座を利用している人は、特定口座年間取引報告書の「(1)譲渡の対価の額」の金額を転記します。 - 次に、(4)取得費(取得価額)の欄に、取得費である70万円を記載します。

※特定口座を利用している人は、特定口座年間取引報告書の「(2)取得費及び譲渡に要した費用の額等」の金額を転記します。 - (5)譲渡のための委託手数料に、譲渡手数料である2000円を記載します。

※特定口座を利用している人は、特定口座年間取引報告書の「(2)取得費及び譲渡に要した費用の額面等」に手数料が含まれているので記載はしなくて大丈夫です。 - あとは、(7)小計、(9)差引金額、(11)所得金額の欄に、小計と差引金額と所得金額を計算し、書き込みます。

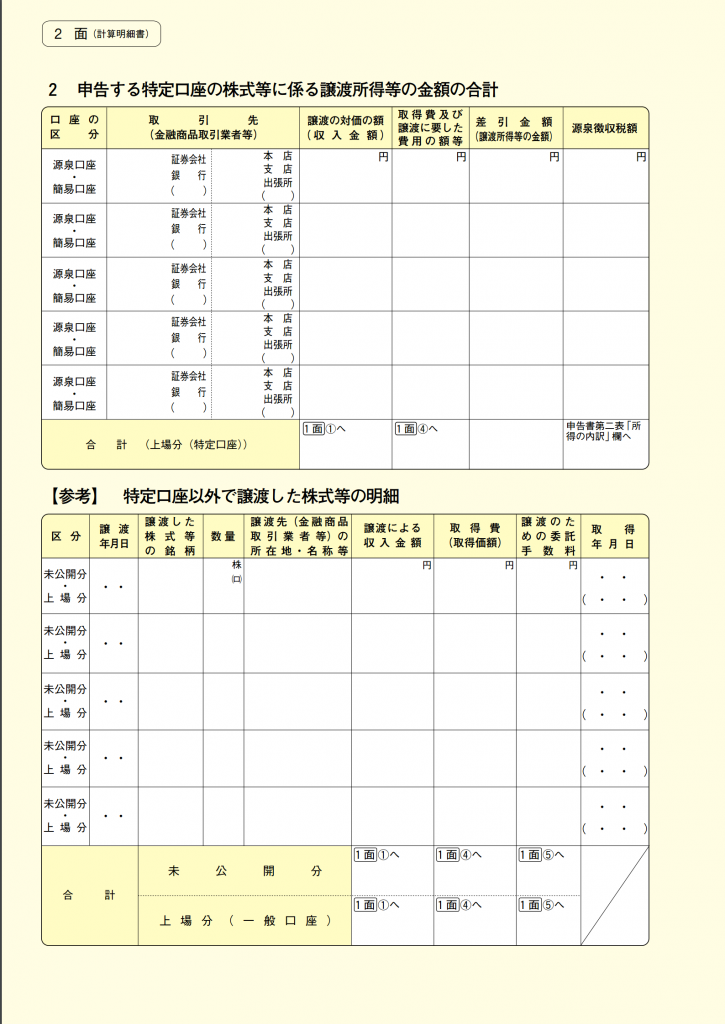

上記の計算明細書の裏面(2面)には、証券会社ごとの譲渡損益を記載します。

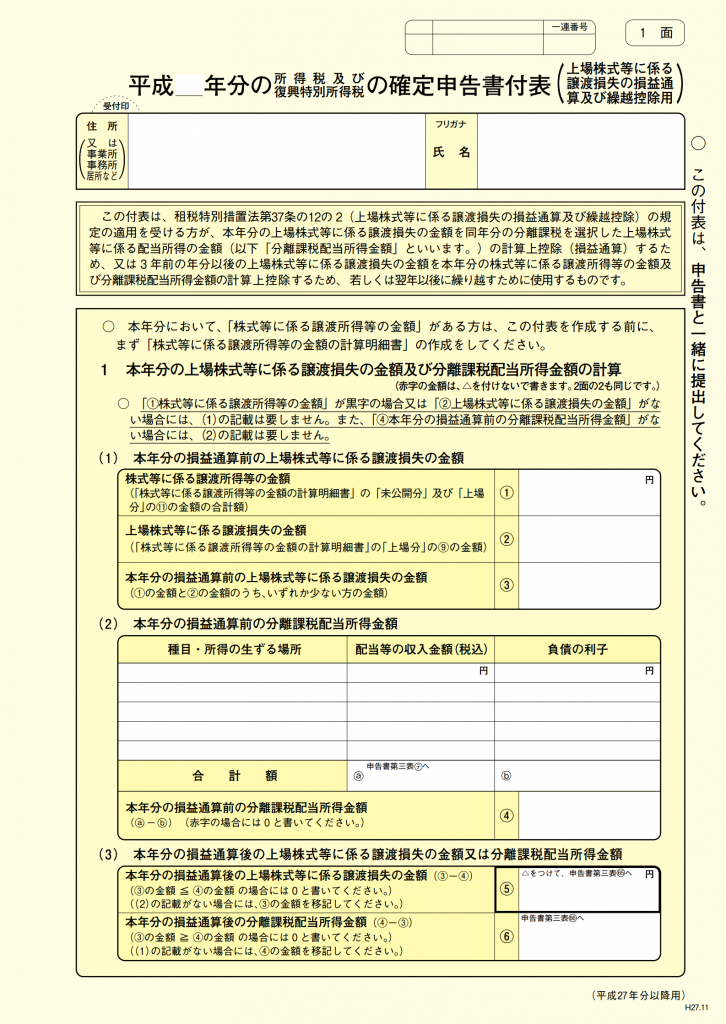

株式譲渡損失の付表の書き方

次の条件に当てはまる人(損失を出した)は、先ほどの計算明細書に加えて、「確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)」の作成も必要になります。

- 上場株式等の譲渡損失を配当所得と通算するとき

- 上場株式等の譲渡損失を翌年以降に繰り越すとき

- 3年前の年分以後の譲渡損失の金額を、本年分の譲渡所得・配当所得と通算したいとき

確定申告書付表の作成ですが、例えば、

- 譲渡収入:50万2000円

- 取得費:70万円

- 譲渡手数料:2000円

- 配当金:10万円

とした場合、

- 付表の、本年分の損益通算前の、(1)株式等に係る譲渡所得等の金額の欄と、(2)上場株式等に係る譲渡損失の金額の欄に、(3)本年分の損益通算前の上場株式等に係る譲渡損失の金額の欄に、譲渡損失の金額(取得費:70万 – 譲渡収入:50万2000円 – 取得費:2000円 = 20万円)を記載します。

- 次に、本年分の損益通算前の分離課税配当所得金額の、種目・所得の生ずる場所の欄に、配当金を出した会社名を書きます。

- 配当等の収入金額(税込)の欄には、源泉税を引く前の配当金額の10万円を記載します。

- 合計額の欄と、(4)本年分の損益通算前の分離課税配当所得金額の欄に10万円と記載します。

- (5)本年分の損益通算後の上場株式等に係る譲渡損失の金額の欄に10万円((3)20万 – (4)10万円)と記載します。

- (6)本年分の損益通算後の分離課税配当所得金額の欄に、譲渡損失から配当所得を引いた残額((4)10万円 – (3)20万)を記載します。

※今回は配当金の方が少なかったので、0円です。

※これは翌年の3年間繰り越せる金額(配当金)になります。

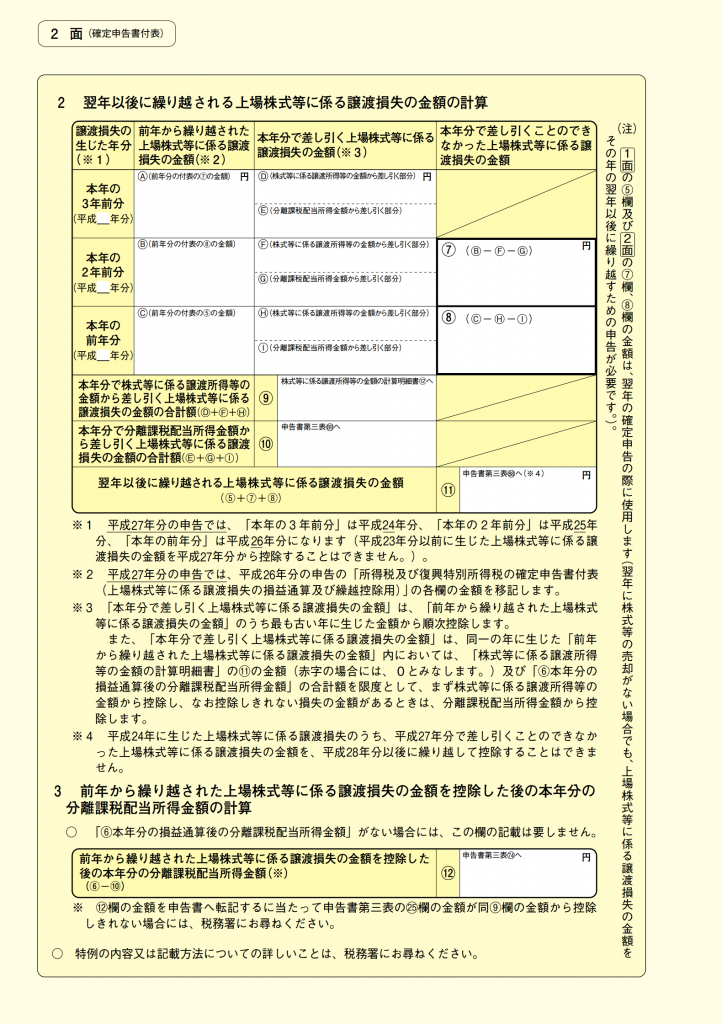

上記の裏面には、翌年以後に繰り越される上場株式等の損失の金額を記載します。

本年に初めて確定申告し、翌年に譲渡損失を繰越する場合、(11)の翌年以後に繰り越される上場株式等に係る譲渡損失の金額の欄に、(5)の10万円を記載します。

ここまでの書類をダウンロード

計算明細書などは税務署で配布されていたり、国税庁のホームページからでも入手することができます。

その他株式投資やFXでの確定申告に必要な申告書の書き方

もし、どうしても申告書の作成が難しい、もっと簡単に申告したい。という方はこちらのe-Taxから申請書を作成すると便利です。それでも詳しい内容は把握しておきましょう。